Publicação Oficial e Detalhes das Alterações

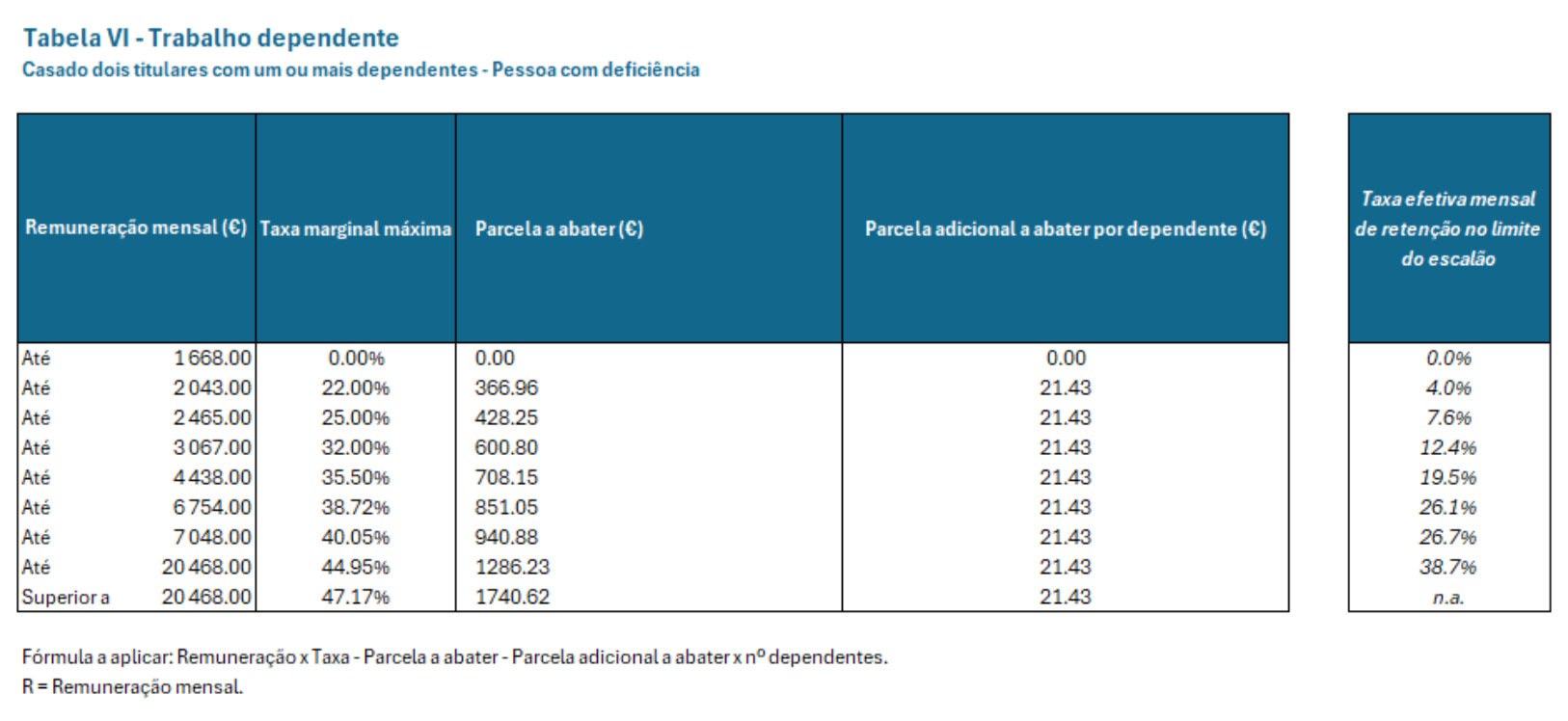

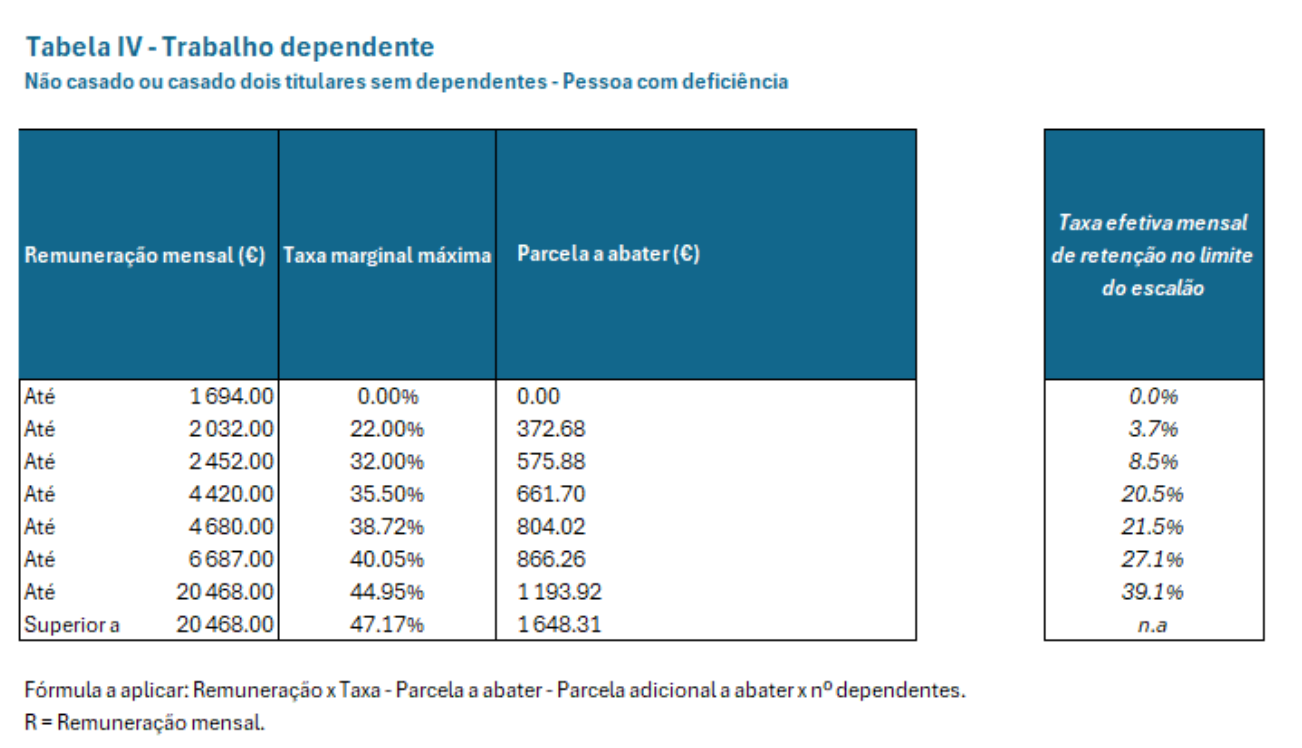

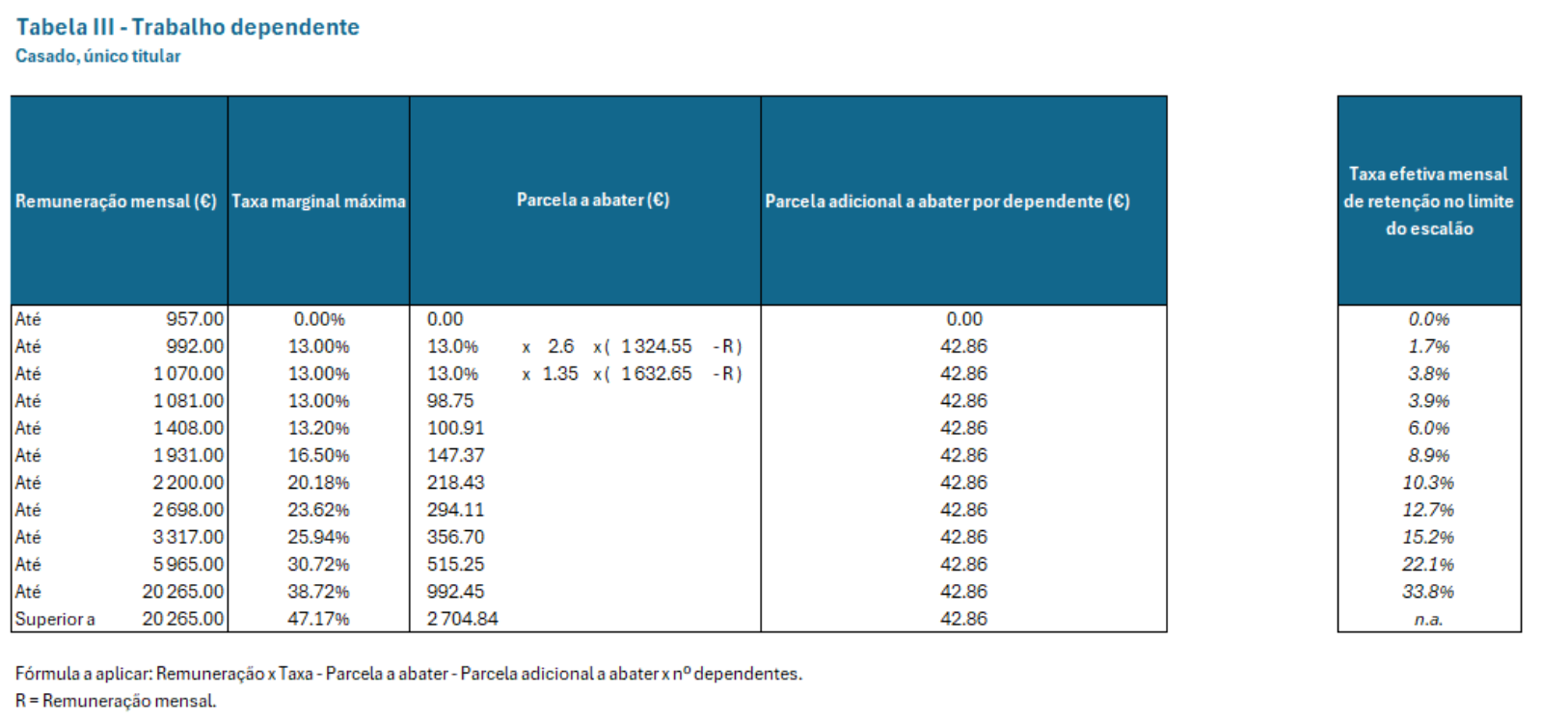

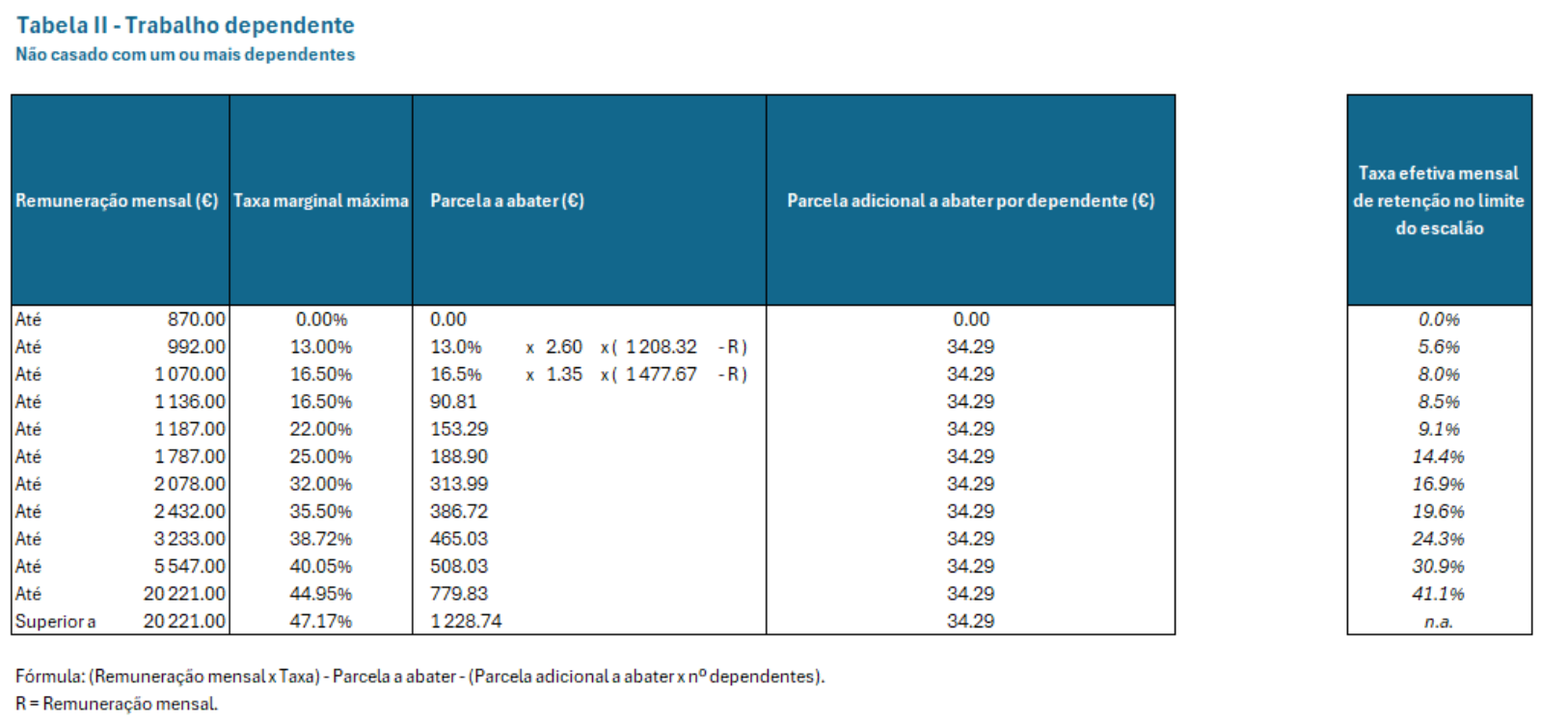

O Despacho n.º 236-A/2025, publicado em Diário da República no dia 6 de janeiro, aprova as tabelas de retenção na fonte aplicáveis aos rendimentos do trabalho dependente e pensões de residentes no continente, vigentes durante todo o ano de 2025.

Entre as mudanças mais significativas, destacam-se:

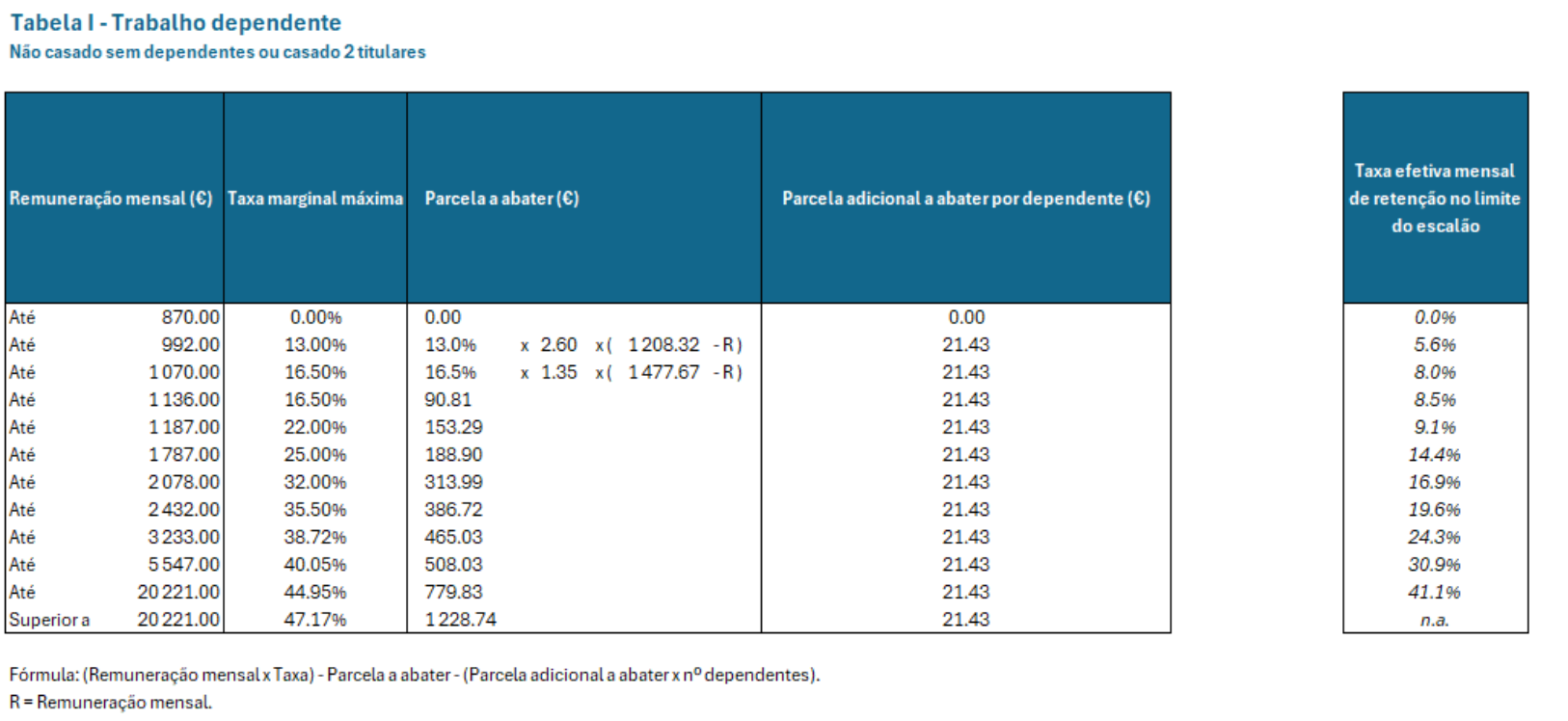

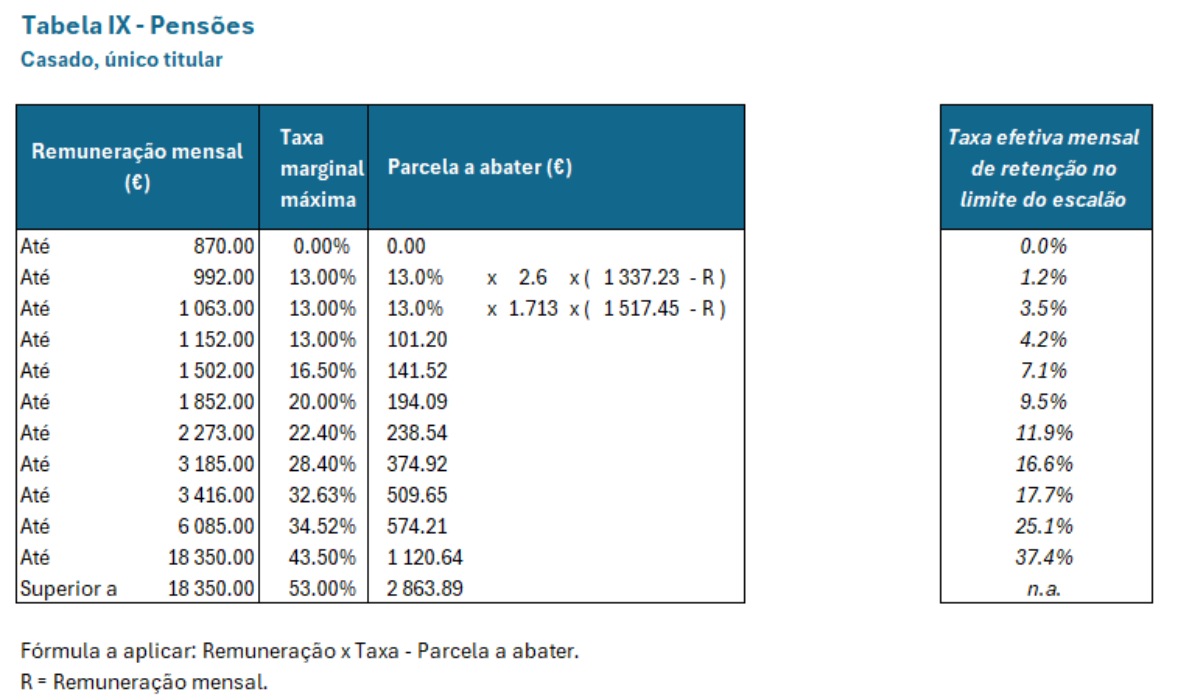

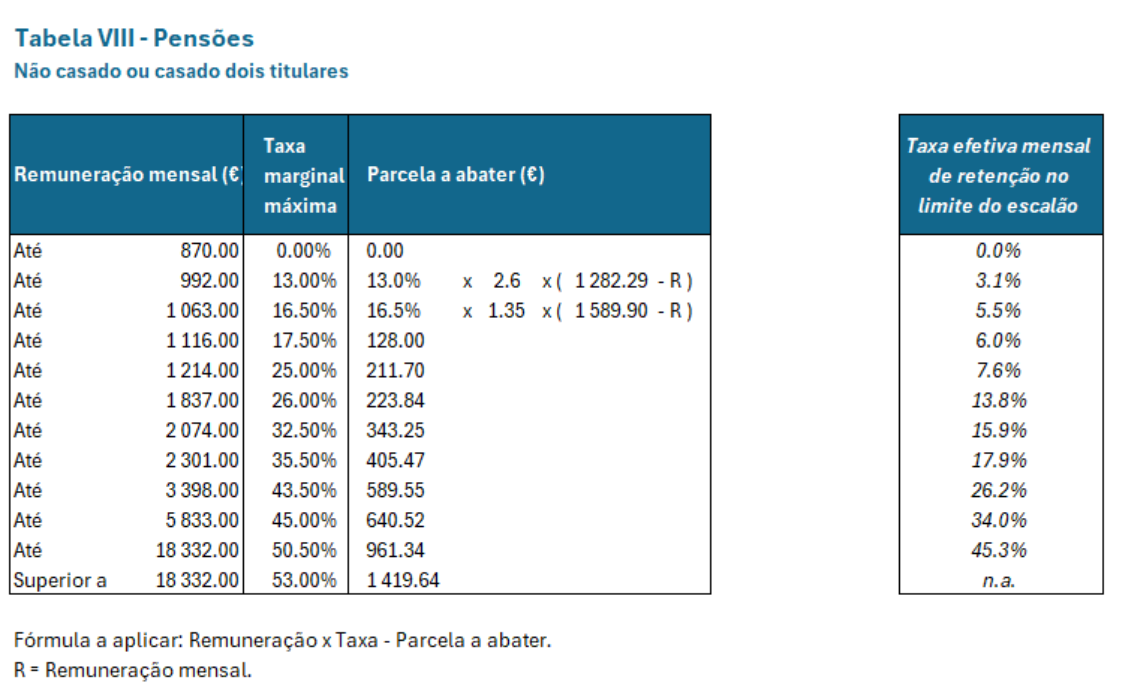

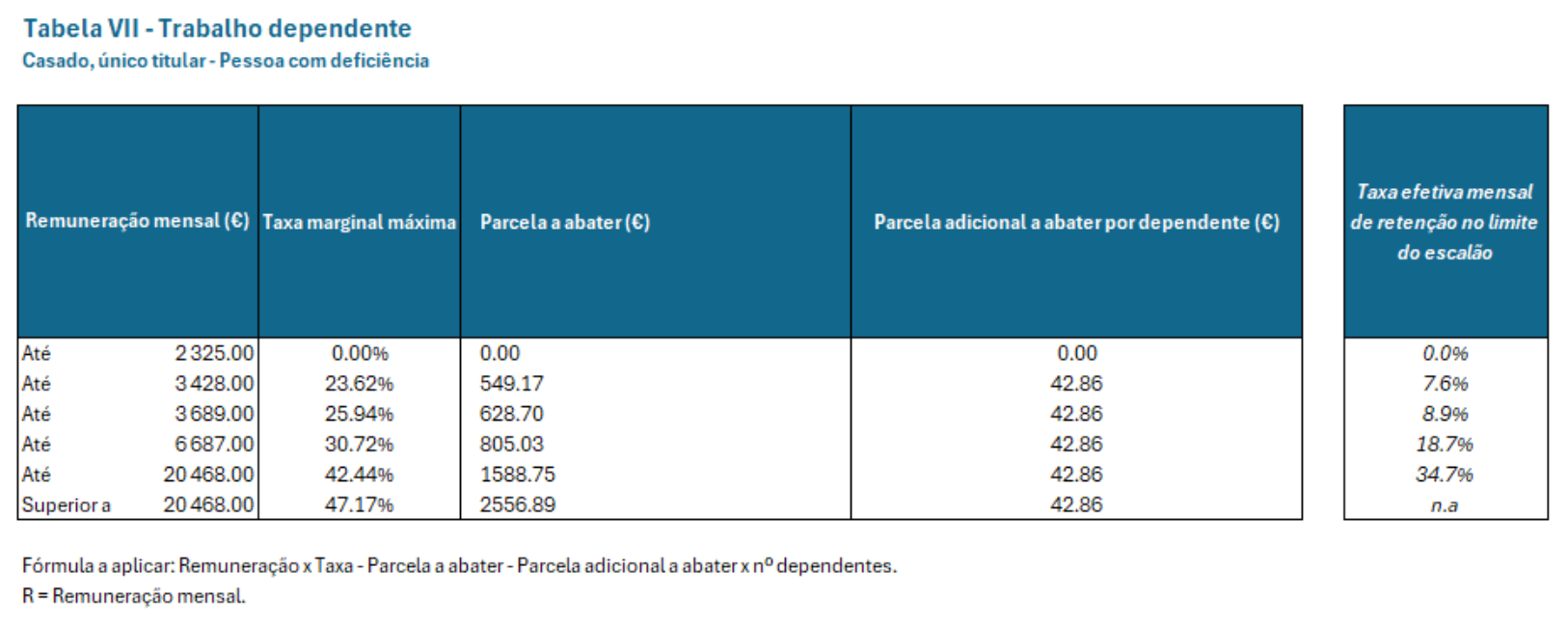

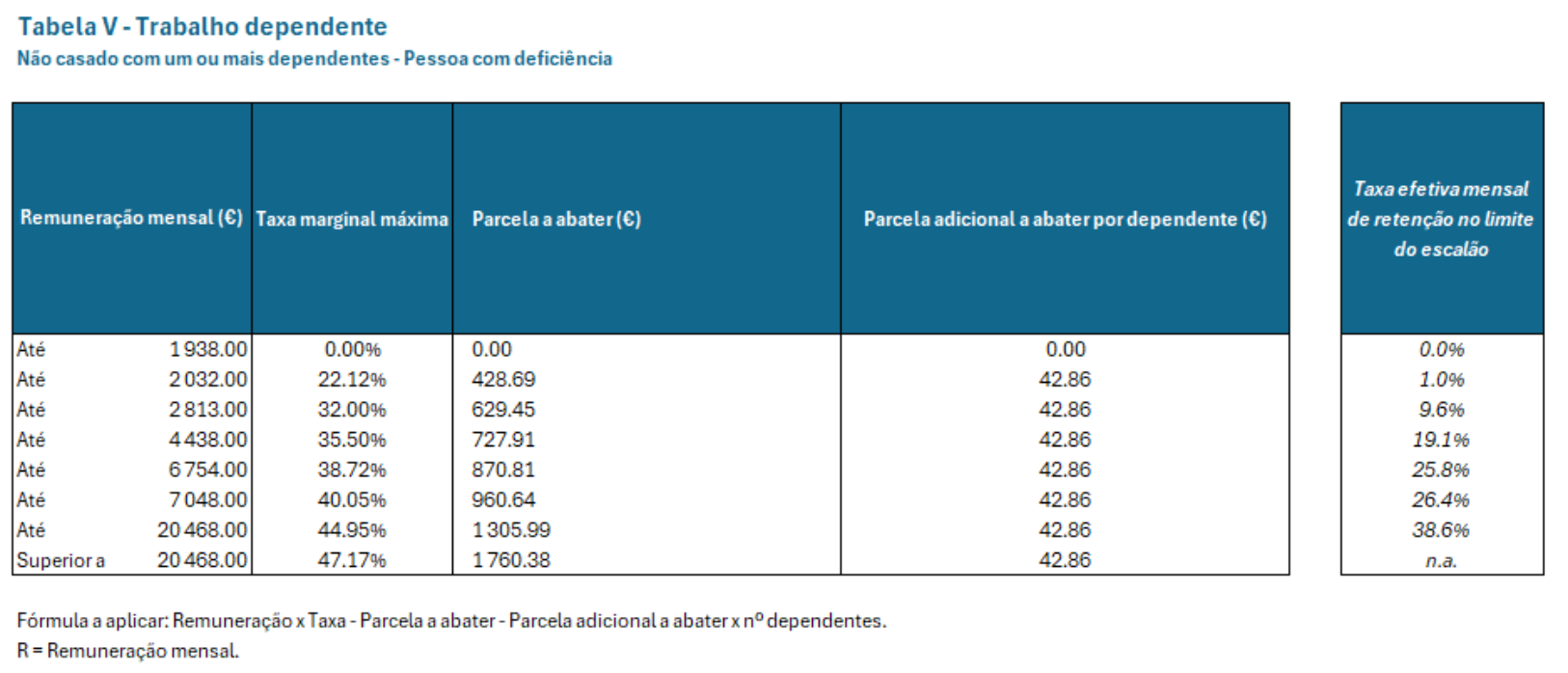

- Atualização das tabelas de retenção de IRS: Após o aumento dos limites dos escalões em 4,6%, esta medida, incluída no Orçamento do Estado para 2025, visa impedir que os trabalhadores com aumentos salariais até este valor enfrentem agravamentos no imposto.

- Revisão do mínimo de existência: O valor foi atualizado para 12.180 euros.

- Aumento do salário mínimo nacional: A remuneração mínima mensal garantida subiu de 820 euros para 870 euros, mantendo a isenção de IRS para quem recebe o salário mínimo.

Benefícios para Jovens e Novas Regras de Retenção

Os contribuintes com até 35 anos continuam a beneficiar do regime IRS Jovem, que passa a aplicar-se nos primeiros 10 anos de obtenção de rendimentos do trabalho, independentemente das habilitações académicas. Este regime prevê reduções no imposto, aplicáveis a rendimentos anuais até 28.000 euros.

Além disso, as tabelas de retenção para 2025 continuam a adotar o modelo de taxas marginais progressivas. Este sistema, segundo o Ministério das Finanças, permite alinhar a retenção mensal ao imposto devido anualmente, reduzindo situações de regressividade. Assim, evitam-se casos em que aumentos na remuneração bruta resultariam em perdas no rendimento líquido.

Aplicação Imediata

As novas tabelas de retenção de IRS começaram a vigorar no início de janeiro, assegurando que as mudanças introduzidas pelo Governo já têm impacto direto nos salários e pensões dos contribuintes. Este ajustamento reflete a intenção de implementar medidas que aproximem a tributação das condições económicas e sociais reais enfrentadas pelos cidadãos, promovendo uma maior equidade no sistema fiscal. Com estas alterações, o objetivo é evitar situações de injustiça fiscal, garantindo que os rendimentos líquidos dos trabalhadores e pensionistas sejam menos penalizados e melhor correspondam ao imposto efetivamente devido ao longo do ano. Este esforço integra uma estratégia mais ampla para proporcionar maior previsibilidade nas retenções mensais e reforçar a confiança dos contribuintes no sistema fiscal português.

Impacto nas Famílias e no Orçamento dos Trabalhadores

As alterações introduzidas nas tabelas de retenção de IRS para 2025 são parte de uma estratégia governamental que procura aumentar o poder de compra das famílias. A atualização dos escalões do imposto e o aumento do mínimo de existência garantem que um maior número de contribuintes beneficie de uma redução na carga fiscal. Isto é particularmente relevante para os trabalhadores com rendimentos mais baixos, que continuam a ver assegurada a isenção total de IRS para o salário mínimo.

Ao mesmo tempo, a implementação do modelo de retenção com taxas marginais progressivas contribui para uma maior previsibilidade na tributação, evitando penalizações desproporcionadas em casos de ligeiros aumentos salariais. Este ajuste é fundamental para assegurar que os rendimentos líquidos não são injustamente prejudicados por alterações nas remunerações brutas.

O Papel do IRS Jovem no Incentivo à Permanência no Mercado de Trabalho

O alargamento do regime IRS Jovem, agora aplicável durante os primeiros 10 anos de rendimentos de trabalho, representa um incentivo significativo para a retenção de jovens trabalhadores no mercado nacional. Com a isenção parcial do imposto até ao limite de 28.000 euros anuais, este regime visa aliviar a carga fiscal numa fase crítica da vida profissional, promovendo maior estabilidade financeira e incentivando a qualificação e progressão de carreira.

Este conjunto de medidas está alinhado com a estratégia governamental de incentivar a entrada e permanência dos jovens no mercado de trabalho, criando condições mais atrativas face aos desafios de competitividade laboral e ao fenómeno da emigração.

Medidas de Equilíbrio Fiscal e Projeções para 2025

O aumento do salário mínimo nacional para 870 euros em 2025 não só promove o alívio fiscal para os rendimentos mais baixos, mas também reforça a capacidade de consumo interno, o que pode contribuir para um crescimento económico sustentado. Esta medida, combinada com a atualização dos escalões de IRS e a manutenção do modelo de retenção marginal, demonstra uma tentativa de equilibrar os objetivos de justiça social e de consolidação orçamental.

Com a entrada em vigor destas alterações, espera-se que os rendimentos líquidos de trabalhadores e pensionistas sofram um impacto positivo já nos primeiros meses do ano, refletindo-se num aumento imediato na disponibilidade financeira das famílias.

Conclusão

As tabelas de retenção de IRS para 2025 representam um avanço no compromisso de tornar o sistema fiscal mais justo e alinhado com as condições económicas dos contribuintes. O Ministério das Finanças sublinha que estas mudanças visam assegurar uma tributação mais equilibrada e um menor desfasamento entre o imposto retido ao longo do ano e o imposto final apurado.

Estas medidas, aliadas a uma atualização dos escalões do imposto e à isenção do salário mínimo nacional, reforçam a proteção das famílias e dos jovens trabalhadores, ao mesmo tempo que incentivam a produtividade e a coesão social. Com a aplicação imediata das novas regras, o ano de 2025 apresenta-se como uma oportunidade para consolidar ganhos no rendimento disponível, promovendo maior confiança no sistema fiscal e estabilidade económica.